8.1.2.3 数据分析

适用于本过程的数据分析技术包括(但不限于):

- 成本效益分析。成本效益分析是用来估算备选方案优势和劣势的财务分析工具,以确定可以创造最佳效益的备选方案。成本效益分析可帮助项目经理确定规划的质量活动是否有效利用了成本。达到质量要求的主要效益包括减少返工、提高生产率、降低成本、提升相关方满意度及提升赢利能力。对每个质量活动进行成本效益分析,就是要比较其可能成本与预期效益。

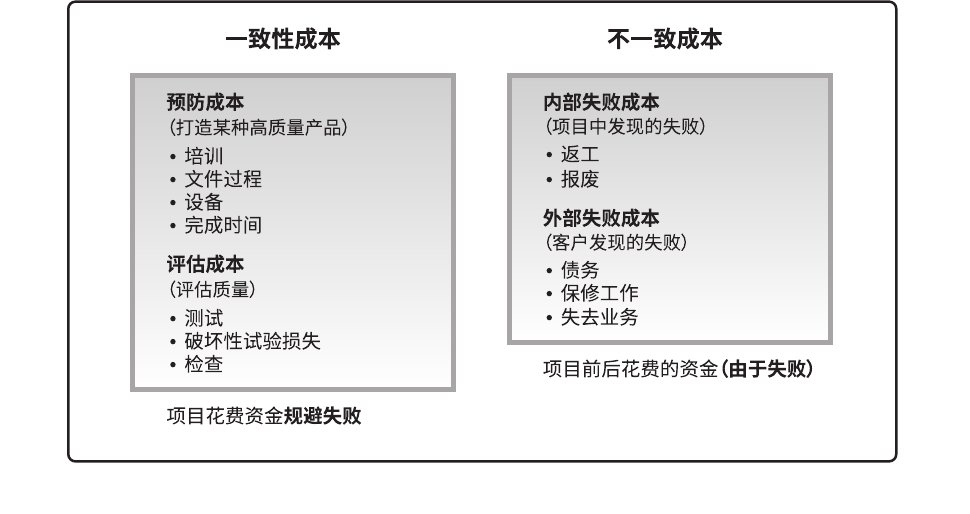

- 质量成本。与项目有关的质量成本 (COQ) 包含以下一种或多种成本(图 8-5 提供了各组成本的例子):

- 预防成本。预防特定项目的产品、可交付成果或服务质量低劣所带来的相关成本。

- 评估成本。评估、测量、审计和测试特定项目的产品、可交付成果或服务所带来的相关成本。

- 失败成本(内部/外部)。因产品、可交付成果或服务与相关方需求或期望不一致而导致的相关成本。

最优 COQ 能够在预防成本和评估成本之间找到恰当的投资平衡点,以规避失败成本。有关模型表明,最优项目质量成本,指在投资额外的预防/评估成本时,既无益处又不具备成本效益。

图 8-5质量成本

可用于本过程的数据分析技术包括(但不限于):

- 备选方案分析。备选方案分析用于在出现偏差时选择要执行的纠正措施或纠正措施和预防措施的组合。

- 成本效益分析。见 8.1.2.3 节。成本效益分析有助于在项目出现偏差时确定最节约成本的纠正措施。

- 挣值分析。见 7.4.2.2 节。挣值分析对范围、进度和成本绩效进行了综合分析。

- 根本原因分析。见 8.2.2.2 节。根本原因分析关注识别问题的主要原因,它可用于识别出现偏差的原因以及项目经理为达成项目目标应重点关注的领域。

- 趋势分析。趋势分析根据以往结果预测未来绩效,它可以预测项目的进度延误,提前让项目经理意识到,按照既定趋势发展,后期进度可能出现的问题。应该在足够早的项目时间进行趋势分析,使项目团队有时间分析和纠正任何异常。可以根据趋势分析的结果,提出必要的预防措施建议。

- 偏差分析。偏差分析审查目标绩效与实际绩效之间的差异(或偏差),可涉及持续时间估算、成本估算、资源使用、资源费率、技术绩效和其他测量指标。

可以在每个知识领域,针对特定变量,开展偏差分析。在监控项目工作过程中,通过偏差分析对成本、时间、技术和资源偏差进行综合分析,以了解项目的总体偏差情况。这样就便于采取合适的预防或纠正措施。

可用于本过程的数据分析技术包括(但不限于):

- 备选方案分析。见 9.2.2.5 节。该技术用于评估变更请求,并决定哪些请求可接受、应否决或需修改。

- 成本效益分析。见 8.1.2.3 节。该分析有助于确定变更请求是否值得投入相关成本。

适用于估算成本过程的数据分析技术包括(但不限于):

- 备选方案分析。备选方案分析是一种对已识别的可选方案进行评估的技术,用来决定选择哪种方案或使用何种方法来执行项目工作。例如评估购买和制造可交付成果分别对成本、进度、资源和质量的影响。

- 储备分析。为应对成本的不确定性,成本估算中可以包括应急储备(有时称为“应急费用”)。

应急储备是包含在成本基准内的一部分预算,用来应对已识别的风险;应急储备还通常是预算的一部分,用来应对那些会影响项目的“已知 — 未知”风险。例如,可以预知有些项目可交付成果需要返工,却不知道返工的工作量是多少。可以预留应急储备来应对这些未知数量的返工工作。小至某个具体活动,大到整个项目,任何层级都可有其应急储备。应急储备可取成本估算值的某一百分比、某个固定值,或者通过定量分析来确定;

而随着项目信息越来越明确,可以动用、减少或取消应急储备。应该在成本文件中清楚地列出应急储备。应急储备是成本基准的一部分,也是项目整体资金需求的一部分。

- 质量成本。在估算时,可能要用到关于质量成本(见 8.1.2.3 节)的各种假设,这包括对以下情况进行评估:是为达到要求而增加投入,还是承担不符合要求而造成的成本;是寻求短期成本降低,还是承担产品生命周期后期频繁出现问题的后果。

质量成本 (COQ) 包括在产品生命周期中为预防不符合要求、为评价产品或服务是否符合要求,以及因未达到要求(返工)而发生的所有成本。失败成本通常分为内部(项目团队发现的)和外部(客户发现的)两类。失败成本也称为劣质成本。第 8.1.2.3 节给出了每类质量成本的一些例子。

适用于本过程的数据分析技术包括(但不限于):

- 备选方案分析。见 9.2.2.5 节。备选方案分析有助于选择最佳解决方案以纠正资源使用偏差,可以将加班和增加团队资源等备选方案与延期交付或阶段性交付相比较,以权衡利弊。

- 成本效益分析。见 8.1.2.3 节。成本效益分析有助于在项目成本出现差异时确定最佳的纠正措施。

- 绩效审查。绩效审查是测量、比较和分析计划的资源使用和实际资源使用的不同。分析成本和进度工作绩效信息有助于指出可能影响资源使用的问题。

- 趋势分析。见 4.5.2.2 节。在项目进展过程中,项目团队可能会使用趋势分析,基于当前绩效信息来确定未来项目阶段所需的资源。趋势分析检查项目绩效随时间的变化情况,可用于确定绩效是在改善还是在恶化。

可以考虑多种备选风险应对策略。可用于选择首选风险应对策略的数据分析技术包括(但不限于):

- 备选方案分析。对备选风险应对方案的特征和要求进行简单比较,进而确定哪个应对方案最为适用。

- 成本收益分析。如果能够把单个项目风险的影响进行货币量化,那么就可以通过成本收益分析(见 8.1.2.3 节)来确定备选风险应对策略的成本有效性。把应对策略将导致的风险影响级别变更除以策略的实施成本,所得到的比率,就代表了应对策略的成本有效性。比率越高,有效性就越高。