7.4.2.2 数据分析

- 挣值分析 (EVA)。挣值分析将实际进度和成本绩效与绩效测量基准进行比较。EVM把范围基准、成本基准和进度基准整合起来,形成绩效测量基准。它针对每个工作包和控制账户,计算并监测以下三个关键指标:

- 计划价值。计划价值(PV)是为计划工作分配的经批准的预算,它是为完成某活动或工作分解结构 (WBS) 组成部分而准备的一份经批准的预算,不包括管理储备。应该把该预算分配至项目生命周期的各个阶段;在某个给定的时间点,计划价值代表着应该已经完成的工作。PV的总和有时被称为绩效测量基准(PMB),项目的总计划价值又被称为完工预算(BAC)。

- 挣值。挣值(EV)是对已完成工作的测量值,用该工作的批准预算来表示,是已完成工作的经批准的预算。EV 的计算应该与 PMB 相对应,且所得的 EV 值不得大于相应组件的 PV 总预算。

EV 常用于计算项目的完成百分比,应该为每个 WBS 组件规定进展测量准则,用于考核正在实施的工作。项目经理既要监测 EV 的增量,以判断当前的状态,又要监测 EV 的累计值,以判断长期的绩效趋势。

- 实际成本。实际成本(AC)是在给定时段内,执行某活动而实际发生的成本,是为完成与 EV相对应的工作而发生的总成本。AC 的计算方法必须与 PV 和 EV 的计算方法保持一致(例如,都只计算直接小时数,都只计算直接成本,或都计算包含间接成本在内的全部成本)。AC 没有上限,为实现 EV 所花费的任何成本都要计算进去。

- 偏差分析。见 4.5.2.2 节。在 EVM 中,偏差分析用以解释成本偏差(CV = EV – AC)、进度偏差(SV = EV – PV)和完工偏差(VAC = BAC – EAC)的原因、影响和纠正措施。成本和进度偏差是最需要分析的两种偏差。对于不使用正规挣值分析的项目,可开展类似的偏差分析,通过比较计划成本和实际成本,来识别成本基准与实际项目绩效之间的差异;然后可以实施进一步的分析,以判定偏离进度基准的原因和程度,并决定是否需要采取纠正或预防措施。可通过成本绩效测量来评价偏离原始成本基准的程度。项目成本控制的重要工作包括:判定偏离成本基准(见 7.3.3.1 节)的原因和程度,并决定是否需要采取纠正或预防措施。随着项目工作的逐步完成,偏差的可接受范围(常用百分比表示)将逐步缩小。偏差分析包括(但不限于):

- 进度偏差。进度偏差(SV)是测量进度绩效的一种指标,表示为挣值与计划价值之差。

它是指在某个给定的时点,项目提前或落后的进度,它是测量项目进度绩效的一种指标,等于挣值(EV)减去计划价值(PV)。EVA 进度偏差是一种有用的指标,可表明项目进度是落后还是提前于进度基准。当项目完工时,全部的计划价值都将实现(即成为挣值),所以 EVA 进度偏差最终将等于零。最好把进度偏差与关键路径法 (CPM) 和风险管理一起使用。

公式:SV = EV – PV。

- 成本偏差。成本偏差(CV)是在某个给定时点的预算亏空或盈余量,表示为挣值与实际成本之差。它是测量项目成本绩效的一种指标,等于挣值(EV)减去实际成本(AC)。

项目结束时的成本偏差,就是完工预算(BAC)与实际成本之间的差值。由于成本偏差指明了实际绩效与成本支出之间的关系,所以非常重要。负的 CV 一般都是不可挽回的。公式:CV = EV – AC。

- 进度绩效指数。进度绩效指数(SPI)是测量进度效率的一种指标,表示为挣值与计划价值之比,反映了项目团队完成工作的效率。有时与成本绩效指数(CPI)一起使用,以预测项目的最终完工估算。当 SPI 小于 1.0 时,说明已完成的工作量未达到计划要求;当 SPI 大于1.0 时,则说明已完成的工作量超过计划。由于 SPI 测量的是项目的总工作量,所以还需要对关键路径上的绩效进行单独分析,以确认项目是否将比计划完成日期提前或推迟完工。SPI等于 EV 与 PV 的比值。公式:SPI = EV/PV。

- 成本绩效指数。成本绩效指数(CPI)是测量预算资源的成本效率的一种指标,表示为挣值与实际成本之比。它是最关键的 EVA 指标,用来测量已完成工作的成本效率。当 CPI 小于 1.0时,说明已完成工作的成本超支;当 CPI 大于 1.0 时,则说明到目前为止成本有结余。CPI 等于 EV 与 AC 的比值。公式:CPI = EV/AC。

- 趋势分析。见 4.5.2.2 节。趋势分析旨在审查项目绩效随时间的变化情况,以判断绩效是正在改善还是正在恶化。图形分析技术有助于了解截至目前的绩效情况,并把发展趋势与未来的绩效目标进行比较,如 BAC 与EAC、预测完工日期与计划完工日期的比较。趋势分析技术包括(但不限于):

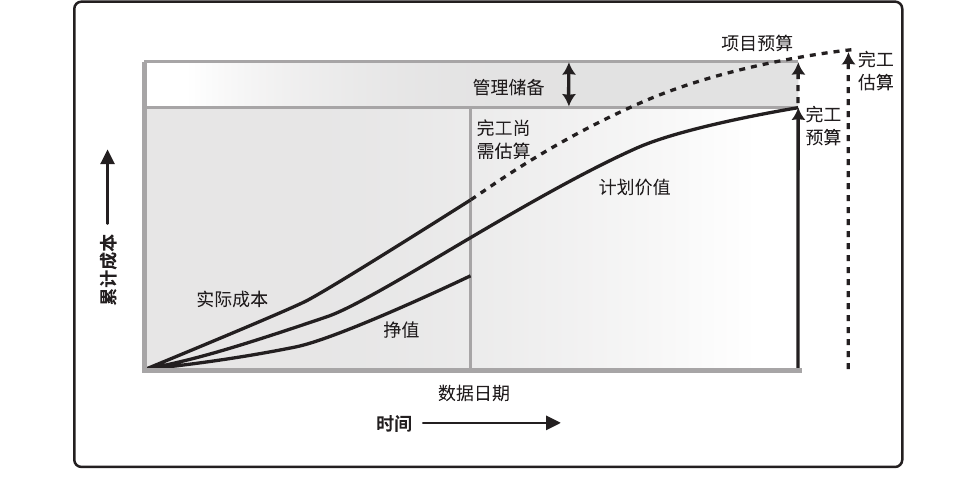

- 图表。在挣值分析中,对计划价值、挣值和实际成本这三个参数,既可以分阶段(通常以周或月为单位)进行监督和报告,也可以针对累计值进行监督和报告。图 7-12 以 S 曲线展示了某个项目的 EV 数据,该项目预算超支且进度落后。

图 7-12挣值、计划价值和实际成本

- 预测。随着项目进展,项目团队可根据项目绩效,对完工估算(EAC)进行预测,预测的结果可能与完工预算(BAC)存在差异。如果 BAC 已明显不再可行,则项目经理应考虑对EAC进行预测。预测EAC是根据当前掌握的绩效信息和其他知识,预计项目未来的情况和事件。

预测要根据项目执行过程中所提供的工作绩效数据(见 4.3.3.2 节)来产生、更新和重新发布。工作绩效信息包含项目过去的绩效,以及可能在未来对项目产生影响的任何信息。

在计算 EAC 时,通常用已完成工作的实际成本,加上剩余工作的完工尚需估算(ETC)。

项目团队要根据已有的经验,考虑实施 ETC 工作可能遇到的各种情况。把挣值分析与手工预测 EAC 方法联合起来使用,效果会更佳。由项目经理和项目团队手工进行的自下而上汇总方法,就是一种最普通的 EAC 预测方法。

项目经理所进行的自下而上的 EAC 估算,就是以已完成工作的实际成本为基础,并根据已积累的经验来为剩余项目工作编制一个新估算。公式:EAC = AC + 自下而上的 ETC。

可以很方便地把项目经理手工估算的 EAC 与计算得出的一系列 EAC 作比较,这些计算得出的EAC 代表了不同的风险情景。在计算 EAC 值时,经常会使用累计 CPI 和累计 SPI 值。尽管可以用许多方法来计算基于 EVM 数据的 EAC 值,但下面只介绍最常用的三种方法:

mm假设将按预算单价完成 ETC 工作。这种方法承认以实际成本表示的累计实际项目绩效(不论好坏),并预计未来的全部 ETC 工作都将按预算单价完成。如果目前的实际绩效不好,则只有在进行项目风险分析并取得有力证据后,才能做出“未来绩效将会改进”的假设。

公式:EAC = AC +(BAC – EV)。

mm假设以当前 CPI 完成 ETC 工作。这种方法假设项目将按截至目前的情况继续进行,即 ETC工作将按项目截至目前的累计成本绩效指数(CPI)实施。公式:EAC = BAC/CPI。

mm假设 SPI 与 CPI 将同时影响 ETC 工作。在这种预测中,需要计算一个由成本绩效指数与进度绩效指数综合决定的效率指标,并假设 ETC 工作将按该效率指标完成。如果项目进度对 ETC 有重要影响,这种方法最有效。使用这种方法时,还可以根据项目经理的判断,分别给 CPI 和 SPI 赋予不同的权重,如 80/20、50/50 或其他比率。公式:EAC =AC +[(BAC – EV)/(CPI x SPI)]。

- 储备分析。见 7.2.2.6 节。在控制成本过程中,可以采用储备分析来监督项目中应急储备和管理储备的使用情况,从而判断是否还需要这些储备,或者是否需要增加额外的储备。随着项目工作的进展,这些储备可能已按计划用于支付风险或其他应急情况的成本;反之,如果抓住机会节约了成本,节约下来的资金可能会增加到应急储备中,或作为盈利/利润从项目中剥离。

如果已识别的风险没有发生,就可能要从项目预算中扣除未使用的应急储备,为其他项目或运营腾出资源。同时,在项目中开展进一步风险分析,可能会发现需要为项目预算申请额外的储备。

可用于本过程的数据分析技术包括(但不限于):

- 备选方案分析。备选方案分析用于在出现偏差时选择要执行的纠正措施或纠正措施和预防措施的组合。

- 成本效益分析。见 8.1.2.3 节。成本效益分析有助于在项目出现偏差时确定最节约成本的纠正措施。

- 挣值分析。见 7.4.2.2 节。挣值分析对范围、进度和成本绩效进行了综合分析。

- 根本原因分析。见 8.2.2.2 节。根本原因分析关注识别问题的主要原因,它可用于识别出现偏差的原因以及项目经理为达成项目目标应重点关注的领域。

- 趋势分析。趋势分析根据以往结果预测未来绩效,它可以预测项目的进度延误,提前让项目经理意识到,按照既定趋势发展,后期进度可能出现的问题。应该在足够早的项目时间进行趋势分析,使项目团队有时间分析和纠正任何异常。可以根据趋势分析的结果,提出必要的预防措施建议。

- 偏差分析。偏差分析审查目标绩效与实际绩效之间的差异(或偏差),可涉及持续时间估算、成本估算、资源使用、资源费率、技术绩效和其他测量指标。

可以在每个知识领域,针对特定变量,开展偏差分析。在监控项目工作过程中,通过偏差分析对成本、时间、技术和资源偏差进行综合分析,以了解项目的总体偏差情况。这样就便于采取合适的预防或纠正措施。

可用作本过程的数据分析技术包括(但不限于):

- 挣值分析。见 7.4.2.2 节。进度绩效测量指标(如进度偏差(SV)和进度绩效指数(SPI))用于评价偏离初始进度基准的程度。

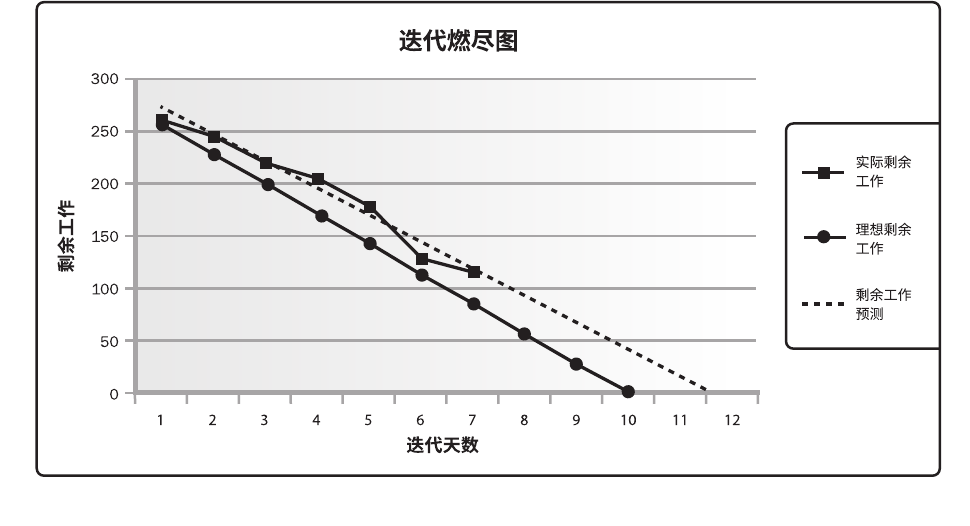

- 迭代燃尽图。这类图用于追踪迭代未完项中尚待完成的工作。它基于迭代规划(见 6.4.2.8 节)中确定的工作,分析与理想燃尽图的偏差。可使用预测趋势线来预测迭代结束时可能出现的偏差,以及在迭代期间应该采取的合理行动。在燃尽图中,先用对角线表示理想的燃尽情况,再每天画出实际剩余工作,最后基于剩余工作计算出趋势线以预测完成情况。图 6-24 是迭代燃尽图的一个例子。

图 6-24迭代燃尽图

- 绩效审查。绩效审查是指根据进度基准,测量、对比和分析进度绩效,如实际开始和完成日期、已完成百分比,以及当前工作的剩余持续时间。

- 趋势分析。见 4.5.2.2 节。趋势分析检查项目绩效随时间的变化情况,以确定绩效是在改善还是在恶化。图形分析技术有助于理解截至目前的绩效,并与未来的绩效目标(表示为完工日期)进行对比。

- 偏差分析。偏差分析关注实际开始和完成日期与计划的偏离,实际持续时间与计划的差异,以及浮动时间的偏差。它包括确定偏离进度基准(见 6.5.3.1 节)的原因与程度,评估这些偏差对未来工作的影响,以及确定是否需要采取纠正或预防措施。例如,非关键路径上的某个活动发生较长时间的延误,可能不会对整体项目进度产生影响;而某个关键或次关键活动的稍许延误,却可能需要立即采取行动。

- 假设情景分析。见 6.5.2.4 节。假设情景分析基于项目风险管理过程的输出,对各种不同的情景进行评估,促使进度模型符合项目管理计划和批准的基准。

用于监督和控制采购的数据分析技术包括(但不限于):

- 绩效审查。对照协议,对质量、资源、进度和成本绩效进行测量、比较和分析,以审查合同工作的绩效。其中包括确定工作包提前或落后于进度计划、超出或低于预算,以及是否存在资源或质量问题。

- 挣值分析 (EVA)。见 7.4.2.2 节。计算进度和成本偏差,以及进度和成本绩效指数,以确定偏离目标的程度。

- 趋势分析。见 4.5.2.2 节。趋势分析可用于编制关于成本绩效的完工估算 (EAC),以确定绩效是正在改善还是恶化。关于完工估算方法的详细信息,见 7.4.2.2 节。