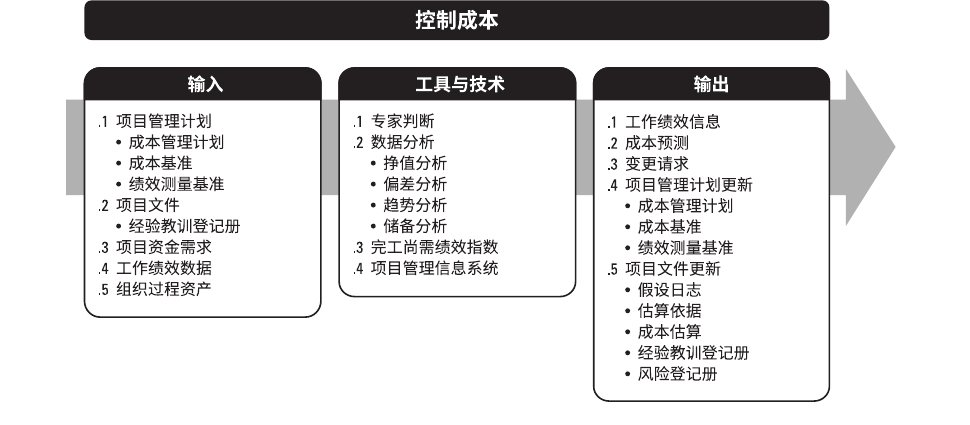

控制成本是监督项目状态,以更新项目成本和管理成本基准变更的过程。本过程的主要作用是,在整个项目期间保持对成本基准的维护。本过程需要在整个项目期间开展。图 7-10 描述本过程的输入、工具与技术和输出,图 7-11 是本过程的数据流向图。

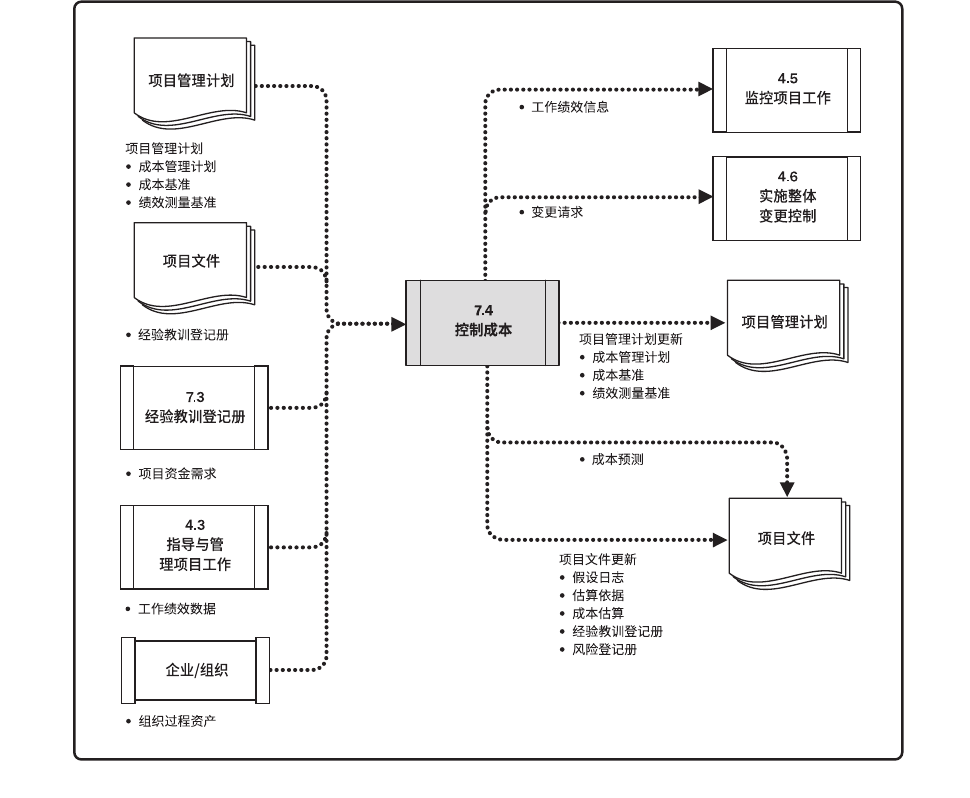

图 7-11控制成本的数据流向图

要更新预算,就需要了解截至目前的实际成本。只有经过实施整体变更控制过程(见 4.6 节)的批准,才可以增加预算。只监督资金的支出,而不考虑由这些支出所完成的工作的价值,对项目没有什么意义,最多只能跟踪资金流。所以在成本控制中,应重点分析项目资金支出与相应完成的工作之间的关系。有效成本控制的关键在于管理经批准的成本基准。

项目成本控制包括:

项目管理计划是说明项目执行、监控和收尾方式的一份文件,它整合并综合了所有子管理计划和基准,以及管理项目所需的其他信息。究竟需要哪些项目管理计划组件,取决于具体项目的需求。

项目管理计划组件包括(但不限于):

- 子管理计划:

- 范围管理计划。见 5.1.3.1 节。确立如何定义、制定、监督、控制和确认项目范围。

- 需求管理计划。见 5.1.3.2 节。确定如何分析、记录和管理需求。

- 进度管理计划。见 6.1.3.1 节。为编制、监督和控制项目进度建立准则并确定活动。

- 成本管理计划。见 7.1.3.1 节。确定如何规划、安排和控制成本。

- 质量管理计划。见 8.1.3.1 节。确定在项目中如何实施组织的质量政策、方法和标准。

- 资源管理计划。见 9.1.3.1 节。指导如何对项目资源进行分类、分配、管理和释放。

- 沟通管理计划。见 10.1.3.1 节。确定项目信息将如何、何时、由谁来进行管理和传播。

- 风险管理计划。见 11.1.3.1 节。确定如何安排与实施风险管理活动。

- 采购管理计划。见 12.1.3.1 节。确定项目团队将如何从执行组织外部获取货物和服务。

- 相关方参与计划。见 13.2.3.1 节。确定如何根据相关方的需求、利益和影响让他们参与项目决策和执行。

- 基准:

- 范围基准。见 5.4.3.1 节。经过批准的范围说明书、工作分解结构 (WBS) 和相应的 WBS 词典,用作比较依据。

- 进度基准。见 6.5.3.1 节。经过批准的进度模型,用作与实际结果进行比较的依据。

- 成本基准。见 7.3.3.1 节。经过批准的、按时间段分配的项目预算,用作与实际结果进行比较的依据。

- 其他组件。大多数项目管理计划组件都来自于其他过程,虽然有些组件是在本过程生成的。

虽然在本过程生成的组件会因项目而异,但是通常包括(但不限于):

- 变更管理计划。描述在整个项目期间如何正式审批和采纳变更请求。

- 配置管理计划。描述如何记录和更新项目的特定信息,以及该记录和更新哪些信息,以保持产品、服务或成果的一致性和(或)有效性。

- 绩效测量基准。经过整合的项目范围、进度和成本计划,用作项目执行的比较依据,以测量和管理项目绩效。

- 项目生命周期。描述项目从开始到结束所经历的一系列阶段。

- 开发方法。描述产品、服务或成果的开发方法,例如预测、迭代、敏捷或混合型模式。

- 管理审查。确定项目经理和有关相关方审查项目进展的时间点,以考核绩效是否符合预期,或者确定是否有必要采取预防或纠正措施。

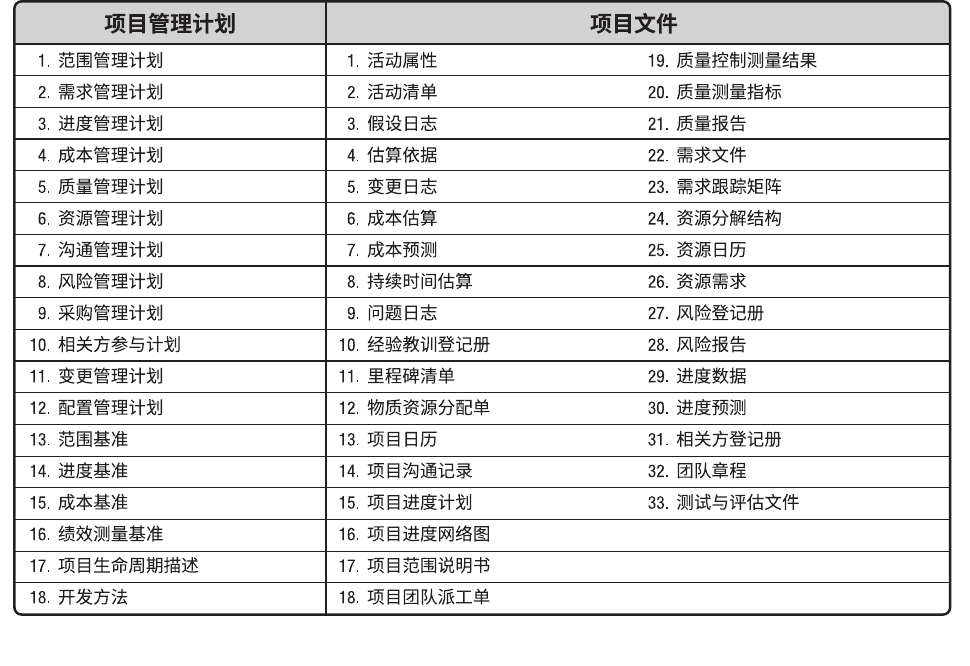

项目管理计划是用于管理项目的主要文件之一。管理项目时还会使用其他项目文件。这些其他文件不属于项目管理计划,但它们也是实现高效管理所必需的文件。表 4-1 列出了主要的项目管理计划组件和项目文件。

表 4-1项目管理计划和项目文件

7.4 控制成本 — 监督项目状态,以更新项目成本和管理成本基准变更的过程。

图 7-11控制成本的数据流向图

会影响控制成本过程的组织过程资产包括(但不限于):

见 4.1.2.1 节。控制成本过程中的专家判断包括(但不限于):

适用于控制成本过程的数据分析技术包括(但不限于):

- 挣值分析 (EVA)。挣值分析将实际进度和成本绩效与绩效测量基准进行比较。EVM把范围基准、成本基准和进度基准整合起来,形成绩效测量基准。它针对每个工作包和控制账户,计算并监测以下三个关键指标:

- 计划价值。计划价值(PV)是为计划工作分配的经批准的预算,它是为完成某活动或工作分解结构 (WBS) 组成部分而准备的一份经批准的预算,不包括管理储备。应该把该预算分配至项目生命周期的各个阶段;在某个给定的时间点,计划价值代表着应该已经完成的工作。PV的总和有时被称为绩效测量基准(PMB),项目的总计划价值又被称为完工预算(BAC)。

- 挣值。挣值(EV)是对已完成工作的测量值,用该工作的批准预算来表示,是已完成工作的经批准的预算。EV 的计算应该与 PMB 相对应,且所得的 EV 值不得大于相应组件的 PV 总预算。

EV 常用于计算项目的完成百分比,应该为每个 WBS 组件规定进展测量准则,用于考核正在实施的工作。项目经理既要监测 EV 的增量,以判断当前的状态,又要监测 EV 的累计值,以判断长期的绩效趋势。

- 实际成本。实际成本(AC)是在给定时段内,执行某活动而实际发生的成本,是为完成与 EV相对应的工作而发生的总成本。AC 的计算方法必须与 PV 和 EV 的计算方法保持一致(例如,都只计算直接小时数,都只计算直接成本,或都计算包含间接成本在内的全部成本)。AC 没有上限,为实现 EV 所花费的任何成本都要计算进去。

- 偏差分析。见 4.5.2.2 节。在 EVM 中,偏差分析用以解释成本偏差(CV = EV – AC)、进度偏差(SV = EV – PV)和完工偏差(VAC = BAC – EAC)的原因、影响和纠正措施。成本和进度偏差是最需要分析的两种偏差。对于不使用正规挣值分析的项目,可开展类似的偏差分析,通过比较计划成本和实际成本,来识别成本基准与实际项目绩效之间的差异;然后可以实施进一步的分析,以判定偏离进度基准的原因和程度,并决定是否需要采取纠正或预防措施。可通过成本绩效测量来评价偏离原始成本基准的程度。项目成本控制的重要工作包括:判定偏离成本基准(见 7.3.3.1 节)的原因和程度,并决定是否需要采取纠正或预防措施。随着项目工作的逐步完成,偏差的可接受范围(常用百分比表示)将逐步缩小。偏差分析包括(但不限于):

- 进度偏差。进度偏差(SV)是测量进度绩效的一种指标,表示为挣值与计划价值之差。

它是指在某个给定的时点,项目提前或落后的进度,它是测量项目进度绩效的一种指标,等于挣值(EV)减去计划价值(PV)。EVA 进度偏差是一种有用的指标,可表明项目进度是落后还是提前于进度基准。当项目完工时,全部的计划价值都将实现(即成为挣值),所以 EVA 进度偏差最终将等于零。最好把进度偏差与关键路径法 (CPM) 和风险管理一起使用。

公式:SV = EV – PV。

- 成本偏差。成本偏差(CV)是在某个给定时点的预算亏空或盈余量,表示为挣值与实际成本之差。它是测量项目成本绩效的一种指标,等于挣值(EV)减去实际成本(AC)。

项目结束时的成本偏差,就是完工预算(BAC)与实际成本之间的差值。由于成本偏差指明了实际绩效与成本支出之间的关系,所以非常重要。负的 CV 一般都是不可挽回的。公式:CV = EV – AC。

- 进度绩效指数。进度绩效指数(SPI)是测量进度效率的一种指标,表示为挣值与计划价值之比,反映了项目团队完成工作的效率。有时与成本绩效指数(CPI)一起使用,以预测项目的最终完工估算。当 SPI 小于 1.0 时,说明已完成的工作量未达到计划要求;当 SPI 大于1.0 时,则说明已完成的工作量超过计划。由于 SPI 测量的是项目的总工作量,所以还需要对关键路径上的绩效进行单独分析,以确认项目是否将比计划完成日期提前或推迟完工。SPI等于 EV 与 PV 的比值。公式:SPI = EV/PV。

- 成本绩效指数。成本绩效指数(CPI)是测量预算资源的成本效率的一种指标,表示为挣值与实际成本之比。它是最关键的 EVA 指标,用来测量已完成工作的成本效率。当 CPI 小于 1.0时,说明已完成工作的成本超支;当 CPI 大于 1.0 时,则说明到目前为止成本有结余。CPI 等于 EV 与 AC 的比值。公式:CPI = EV/AC。

- 趋势分析。见 4.5.2.2 节。趋势分析旨在审查项目绩效随时间的变化情况,以判断绩效是正在改善还是正在恶化。图形分析技术有助于了解截至目前的绩效情况,并把发展趋势与未来的绩效目标进行比较,如 BAC 与EAC、预测完工日期与计划完工日期的比较。趋势分析技术包括(但不限于):

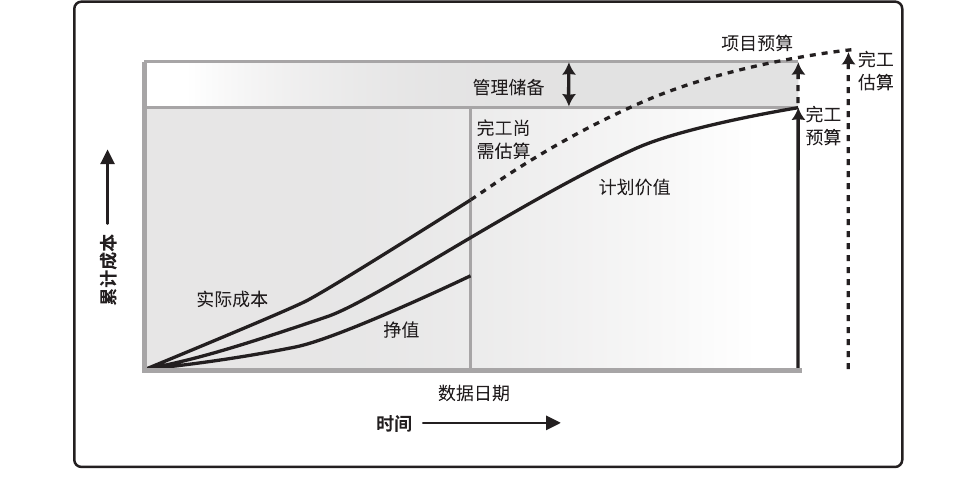

- 图表。在挣值分析中,对计划价值、挣值和实际成本这三个参数,既可以分阶段(通常以周或月为单位)进行监督和报告,也可以针对累计值进行监督和报告。图 7-12 以 S 曲线展示了某个项目的 EV 数据,该项目预算超支且进度落后。

图 7-12挣值、计划价值和实际成本

- 预测。随着项目进展,项目团队可根据项目绩效,对完工估算(EAC)进行预测,预测的结果可能与完工预算(BAC)存在差异。如果 BAC 已明显不再可行,则项目经理应考虑对EAC进行预测。预测EAC是根据当前掌握的绩效信息和其他知识,预计项目未来的情况和事件。

预测要根据项目执行过程中所提供的工作绩效数据(见 4.3.3.2 节)来产生、更新和重新发布。工作绩效信息包含项目过去的绩效,以及可能在未来对项目产生影响的任何信息。

在计算 EAC 时,通常用已完成工作的实际成本,加上剩余工作的完工尚需估算(ETC)。

项目团队要根据已有的经验,考虑实施 ETC 工作可能遇到的各种情况。把挣值分析与手工预测 EAC 方法联合起来使用,效果会更佳。由项目经理和项目团队手工进行的自下而上汇总方法,就是一种最普通的 EAC 预测方法。

项目经理所进行的自下而上的 EAC 估算,就是以已完成工作的实际成本为基础,并根据已积累的经验来为剩余项目工作编制一个新估算。公式:EAC = AC + 自下而上的 ETC。

可以很方便地把项目经理手工估算的 EAC 与计算得出的一系列 EAC 作比较,这些计算得出的EAC 代表了不同的风险情景。在计算 EAC 值时,经常会使用累计 CPI 和累计 SPI 值。尽管可以用许多方法来计算基于 EVM 数据的 EAC 值,但下面只介绍最常用的三种方法:

mm假设将按预算单价完成 ETC 工作。这种方法承认以实际成本表示的累计实际项目绩效(不论好坏),并预计未来的全部 ETC 工作都将按预算单价完成。如果目前的实际绩效不好,则只有在进行项目风险分析并取得有力证据后,才能做出“未来绩效将会改进”的假设。

公式:EAC = AC +(BAC – EV)。

mm假设以当前 CPI 完成 ETC 工作。这种方法假设项目将按截至目前的情况继续进行,即 ETC工作将按项目截至目前的累计成本绩效指数(CPI)实施。公式:EAC = BAC/CPI。

mm假设 SPI 与 CPI 将同时影响 ETC 工作。在这种预测中,需要计算一个由成本绩效指数与进度绩效指数综合决定的效率指标,并假设 ETC 工作将按该效率指标完成。如果项目进度对 ETC 有重要影响,这种方法最有效。使用这种方法时,还可以根据项目经理的判断,分别给 CPI 和 SPI 赋予不同的权重,如 80/20、50/50 或其他比率。公式:EAC =AC +[(BAC – EV)/(CPI x SPI)]。

- 储备分析。见 7.2.2.6 节。在控制成本过程中,可以采用储备分析来监督项目中应急储备和管理储备的使用情况,从而判断是否还需要这些储备,或者是否需要增加额外的储备。随着项目工作的进展,这些储备可能已按计划用于支付风险或其他应急情况的成本;反之,如果抓住机会节约了成本,节约下来的资金可能会增加到应急储备中,或作为盈利/利润从项目中剥离。

如果已识别的风险没有发生,就可能要从项目预算中扣除未使用的应急储备,为其他项目或运营腾出资源。同时,在项目中开展进一步风险分析,可能会发现需要为项目预算申请额外的储备。

对于易变性高的项目,实物和人力资源规划的可预测性要低得多。在这些环境中,关于快速供应和精益方法的协议,对控制成本和实现进度而言至关重要。

控制成本是监督项目状态,以更新项目成本和管理成本基准变更的过程。本过程的主要作用是,在整个项目期间保持对成本基准的维护。本过程需要在整个项目期间开展。图 5-7 描述了本过程的输入和输出。